Pomoc

Pomoc Ubieganie się o kredyt w banku może skutkować propozycję dokupienia ubezpieczenia na życie, które będzie dodatkowym zabezpieczeniem dla banku na wypadek różnych trudności życiowych i finansowych kredytobiorcy. Aby uniknąć zbyt pochopnej decyzji, warto zapoznać się z ofertą ubezpieczeniową wcześniej.

Polisa ma chronić przede wszystkim ubezpieczonego i zapewnić mu jak najlepsze warunki ochrony. Sprawdzamy, co oferują banki, jaki jest zakres ochrony w polisie na życie, którą może zaproponować bank oraz na co zwracać uwagę przy zakupie ubezpieczenia.

Ubezpieczenie kredytu hipotecznego – czy jest koniecznie?

Taki rodzaj ubezpieczenia przynosi korzyści dla dwóch stron. Z całą pewnością stanowi dla banku zabezpieczenie Twojego zobowiązania finansowego. Dodatkowe lub jedyne (np. zastępuje poręczycieli). Z kolei dla nas również może być nieocenioną pomocą w trudnej sytuacji życiowej, np. gdy poważnie zachorujemy, co wpłynie na naszą płynność finansową.

Warto jednak wiedzieć, że nie istnieją żadne przepisy ustawy, nakładające obowiązek zawarcia umowy polisy na życie do kredytu. Oznacza to, że teoretycznie na ofertę ubezpieczeniową banku nie musimy się wcale decydować. W praktyce może się to wiązać z odmową udzielenia kredytu.

Rezygnacja z ubezpieczenia zwykle nie przynosi komplikacji, gdy decydujemy się na niewysoką pożyczkę, np. kilku tysięcy złotych. W przypadku kredytów na większą skalę, jak np. kredyty hipoteczne, które tworzą wysokie zadłużenie gotówkowe – bank oczekuje różnych form zabezpieczenia, w tym również zakupu ubezpieczenia. W takiej sytuacji najczęściej odmowa nabycia polisy może skutkować odmową udzielenia kredytu.

Może jednak zdarzyć się tak, że bank będzie w zamian oczekiwał przedstawienia indywidualnej polisy na życie, która będzie gwarancją spłaty zadłużenia. Odmowa zakupu ubezpieczenia może również spowodować, że bank będzie oczekiwał przedstawienia większej liczby poręczycieli (tzw. żyrantów) lub zmieni warunki umowy na mniej korzystne dla nas.

Bardzo często dzieje się tak, że wielu klientów chce uniknąć dodatkowych formalności i jeżeli zakup ubezpieczenia na życie stanowi podstawę do przyznania kredytu - decydują się na ofertę, jaką przedstawił im bank. Niestety taka forma zabezpieczenia może być bardzo kosztowna, a gdy dojdzie do nieszczęśliwego wypadku – nawet nieskuteczna. Wynika to z błędnego przekonania, że skoro kredyt został ubezpieczony, to każda okoliczność w której nie możemy go spłacić, powoduje przerzucenie odpowiedzialności na firmę ubezpieczeniową.

Jak działa ubezpieczenie na życie przy kredycie?

Ubezpieczenie na życie przy kredycie hipotecznym to rodzaj zabezpieczenia dla dwóch stron. Z punktu widzenia ubezpieczonego stanowi ono nieocenioną pomoc w trudnej sytuacji życiowej, która ma wpływ na płynność finansową. W ramach polisy jest bowiem wypłacane odszkodowanie, które starczy na pokrycie aktualnych zobowiązań. Natomiast z perspektywy banku, taka polisa stanowi gwarancję tego, że raty kredytu będą opłacane zgodnie z harmonogramem udzielonej pożyczki.

Polisa do kredytu – jaki zakres ochrony obejmuje?

Ubezpieczenie na życie, jakie oferuje bank – będzie uzależniona od wysokości kredytu, jaki zamierzamy zaciągnąć.

Przykładowo – jeśli decydujemy się na kredyt w wysokości 250 000 zł, to mniej więcej taką sumę ubezpieczenia będzie oferował bank w proponowanej przez siebie polisie na życie. Kwota sumy ubezpieczenia może różnić się w zależności od banku, jak i towarzystwa ubezpieczeniowego, z którym bank współpracuje.

Zakres ochrony powinien dotyczyć zdarzeń, które mogą wpłynąć na nasze trudności finansowe czyli:

- poważne zachorowanie,

- pobyt w szpitalu,

- utratę zdolności do wykonywania pracy,

- śmierć.

Kredyt, który zaciągamy na 10, 20 czy nawet 30 lat to wieloletnie zobowiązanie. W tym czasie może wydarzyć się wiele rzeczy, których nie sposób przewidzieć. Zakres ochrony polisy oferowanej przez bank może być zatem niewystarczający. Szczególnie, gdy pewne zdarzenia jesteś w stanie przewidzieć wcześniej jak np. zachorowanie na raka.

Kiedy polisa na życie do kredytu nie wystarczy?

Każde ubezpieczenie na życie posiada w swojej umowie zapis o wyłączeniach odpowiedzialności. Są to szczegółowo opisane okoliczności, które wpływają na niewypłacenie należnego świadczenia mimo wystąpienia zdarzenia polisowego.

Jeśli zatem ubezpieczyciel zapewnia wsparcie finansowe za urazy powstałe w wyniku wypadku samochodowego – takiego świadczenia nie otrzymamy, jeśli prowadziliśmy pojazd bez wymaganych uprawnień lub będąc pod wpływem alkoholu lub innych substancji odurzających.

Osobne wyłączenia dotyczą każdego zdarzenia w wykupionej polisie na życie do kredytu. Świadczenie nie będzie wypłacone, jeśli dojdzie do nieszczęśliwego wypadku w razie:

- konfliktu zbrojnego,

- strajku i zamieszek ulicznych,

- aktu terrorystycznego,

- pod wpływem alkoholu czy narkotykowa,

- w razie bójki (oprócz obrony koniecznej).

Jakie banki oferują ubezpieczenie na życie do kredytu?

Aby ustalić, czy dana polisa do kredytu jest opłacalna, warto porównać ze sobą oferty różnych banków. Kluczowe kryteria, zgodnie z którymi należy dokonać wyboru, to nie tylko cena, ale także ilość zdarzeń objętych ochroną oraz suma ubezpieczenia.

Większość banków ma zaoferowania możliwość zakupu polisy na życie do kredytu, ponieważ współpracują z wybranymi towarzystwami ubezpieczeniowymi. Dla banku to bardzo korzystne rozwiązanie - w razie trudności finansowych, gdy kredytobiorca może zwlekać z zapłatą kolejnej raty, zobowiązanie spłaca ubezpieczyciel.

Przed zakupem polisy na życie, warto dokonać porównania i sprawdzić jakie banki oferują ubezpieczenie na życie do kredytu. Taka opcja jest dostępna zarówno w banku, jak i przy zakupie indywidualnej polisy.

Ile kosztuje ubezpieczenie na życie do kredytu?

Należy mieć na uwadze, że kwota składki, jaką trzeba będzie opłacać, jest zależna od tego, jak wysoki kredyt się posiada oraz jaką sumę ubezpieczenia w polisie się wybierze.

Część ofert będzie bazowało przede wszystkim na wysokości zadłużenia, inne z kolei składkę wyliczą na podstawie konkretnej sumy ubezpieczenia oraz długości trwania umowy.

Co oferuje ubezpieczenie życia przy kredycie | ||

Bank | TU | Co oferuje |

ING Bank Śląski | Nationale-Nederlanden, Allianz | ubezpieczenie pożyczki gotówkowej: składka wynosi 0,28% kwoty pożyczki; ochrona na wypadek: utraty pracy, dłuższego zwolnienia lekarskiego, śmierci |

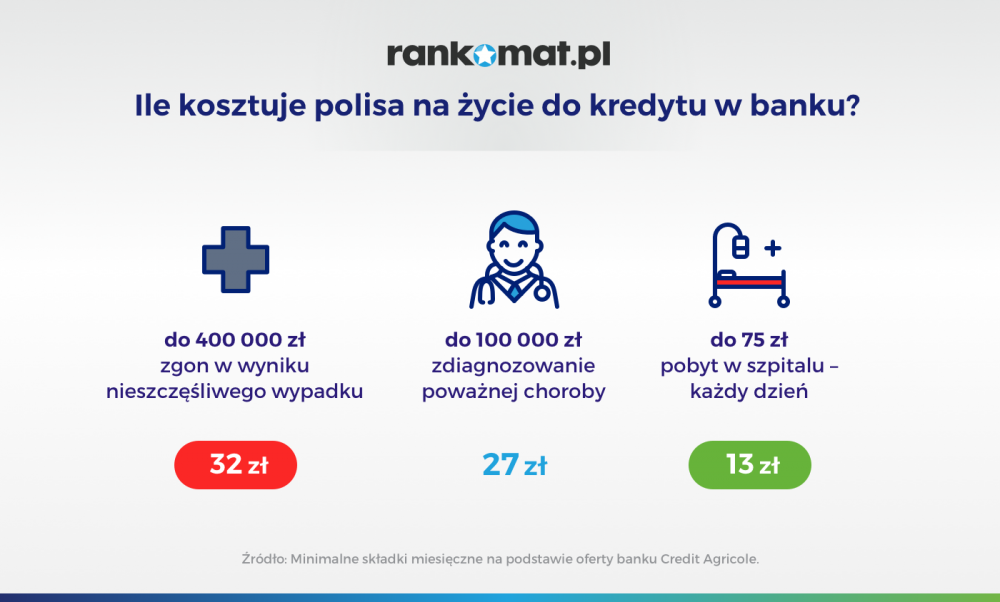

PKO BP | PKO Życie Towarzystwa Ubezpieczeń SA | ubezpieczenie kredytu hipotecznego: składka wynosi 27,73 zł miesięcznie dla kredytu nie przekraczającego 100 000 zł; ochrona na wypadek śmierci lub trwałej i całkowitej niezdolności do pracy i samodzielnej egzystencji |

Santander | Allianz | ubezpieczenie kredytu: Spokojny Kredyt przy kredytach nie przekraczających 300 000 zł; ochrona na wypadek śmierci lub pobytu w szpitalu powyżej 5 dni |

Credit Agricole | CA Życie Towarzystwo Ubezpieczeń SA | ubezpieczenie kredytu hipotecznego: suma ubezpieczenia równa jest kwocie zadłużenia, opłata za ubezpieczenie maleje wraz z kwotą zobowiązania, |

mBank | UNIQA | ubezpieczenie kredytu: ochrona na wypadek utraty pracy, poważnej choroby, pobytu w szpitalu oraz śmierci |

Millennium | TU Europa | ubezpieczenie pożyczki gotówkowej: ochrona na wypadek śmierci, poważnej choroby, hospitalizacji, utraty źródła dochodów, czasowej niezdolności do pracy; składka wynosi 0,31% kwoty pożyczki |

VeloBank | Towarzystwo Ubezpieczeń na Życie Cardif Polska S.A. | ubezpieczenie do kredytów gotówkowych: ochrona na wypadek śmierci, całkowitej niezdolności do pracy lub samodzielnej egzystencji, poważnego zachorowania, pobytu w szpitalu, czasowej niezdolności do pracy, utraty pracy. |

Alior Bank | PZU Życie | ubezpieczenie do kredytu hipotecznego: ochrona na wypadek śmierci lub niezdolności do samodzielnej egzystencji, składka w pierwszych 60 miesiącach jest jednorazowa, opłacana w dniu uruchomienia kredytu, w kolejnych latach opłacana jest miesięcznie w dniu spłaty raty kredytowej |

Tabela 1. Opracowanie własne.

Jak wygląda zakup polisy na życie do kredytu?

Umowę ubezpieczenia na życie przy kredycie hipotecznym można podpisać na dwa sposoby:

- klient może przystać na ofertę banku i zgodzić się, aby placówka zawarła w jego imieniu polisę na życie do kredytu;

- klient może wykupić polisę indywidualnie i przedstawić w banku dowód przystąpienia do ubezpieczenia.

Coraz więcej banków oferuje również możliwość zakupu polisy online, również za pomocą aplikacji mobilnej. Jest to spore ułatwienie dla klienta, jednak zawsze warto w tym celu dokładnie zapoznać się z treścią OWU oraz udać się do najbliższej placówki banku.

Czy można zrezygnować z ubezpieczenia na życie przy kredycie hipotecznym?

Od ubezpieczenia na życie do kredytu można odstąpić w ciągu 30 dni od zawarcia umowy. Natomiast jeśli chodzi o możliwość wypowiedzenia, zasady zależą od towarzystwa ubezpieczeniowego. Zdarza się, że bank zezwala na rezygnację dopiero wtedy, gdy wartość zadłużenia będzie niższa, by następnie zaproponować gorsze warunki spłaty pozostałej części kredytu.

Na co zwracać szczególną uwagę decydując się na zakup polisy w banku?

Przy wyborze polisy na życie do kredytu warto zwrócić uwagę na kilka ważnych szczegółów. Są to przede wszystkim:

- suma ubezpieczenia,

- zakres ochrony,

- karencja,

- wyłączenia odpowiedzialności.

Sumę ubezpieczenia należy wybrać, uwzględniając swoje możliwości finansowe oraz potrzeby na przyszłość. Warto przeanalizować wysokość zadłużenia, kogo chce się zabezpieczyć finansowo i jaka kwota będzie odpowiednia.

Ochrona polisy na życie również powinna być dopasowana – dla części osób wystarczająca będzie podstawowa ochrona na wypadek śmierci, inni mogą chcieć zabezpieczenia również w sytuacji poważnego zachorowania lub utraty pracy, która wpłynie na ich kondycję finansową i spłatę zadłużenia.

Przed zawarciem umowy należy sprawdzić, ile wynosi karencja dla różnych zdarzeń polisowych. Warto wiedzieć, czy pobyt w szpitalu zostanie objęty ochroną po 3 miesiącach czy po roku. Karencja oznacza, że zdarzenie polisowe przed upływem określonego czasu nie zagwarantują wypłaty odszkodowania.

Wyłączenie odpowiedzialności to z kolei zapis w umowie, który precyzyjnie opisuje okoliczności wypadku, urazu, choroby oraz śmierci, w których to ubezpieczyciel ma pełne prawo do odstąpienia od warunków umowy. Dzieje się tak np. gdy do wypadku doszło wskutek prowadzenia pojazdu pod wpływem alkoholu lub w sytuacji, gdy ubezpieczony zataił ważne informacje o swoim stanie zdrowia.

Kto może pomóc wybrać odpowiednie ubezpieczenie na życie przy kredycie hipotecznym?

Przed wykupieniem ubezpieczenia na życie do kredytu warto skorzystać z porównywarki polis. To sprytne narzędzie, które pozwala zapoznać się z kilkoma różnymi ofertami naraz, a następnie wybrać najkorzystniejszą z nich. Po przeprowadzeniu selekcji warto skontaktować się z przedstawicielem danego towarzystwa ubezpieczeniowego, aby poznać dokładne warunki oraz cenę ostateczną. Taka rozmowa z pewnością pomoże w podjęciu decyzji.

FAQ - Najczęściej zadawane pytania o ubezpieczenie na życie przy kredycie

Co to jest ubezpieczenie na życie przy kredycie?

Polisa na życie do kredytu to produkt, który może zaoferować Ci bank, w chwili, gdy ubiegasz się o kredyt. To forma zabezpieczenia dla kredytodawcy, gdzie bank zostaje uposażonym i w różnych nieoczekiwanych okolicznościach będzie zabezpieczony, gdybyś nie mógł spłacić zobowiązania.

Ile kosztuje ubezpieczenie na życie do kredytu?

Wysokość składki w polisie do kredytu zależna jest od wysokości kwoty kredytu. Im wyższe zadłużenie, tym wyższa składka. Każdy bank sam stanowi o tym, jak wysoki procent zadłużenia będzie wynosić składka (może to być no. 0,28% kwoty pożyczki).

Czy mam obowiązek nabyć polisę na życie do kredytu?

Nie musisz decydować się na ubezpieczenie na życie, które oferuje Ci bank, ale będzie to z pewnością skutkowało gorszymi warunkami umowy kredytowej. Taka polisa na życie jest zabezpieczeniem, gdzie bank jest chroniony na wypadek nieprzewidzianych okoliczności.