Pomoc

Pomoc

Sprawca ucieka z miejsca wypadku, firma ubezpieczeniowa upada, winny zdarzenia nie ma ważnego OC – to sytuacje, które mogą przytrafić się każdemu kierowcy. W takich momentach warto wiedzieć, czym zajmuje się Ubezpieczeniowy Fundusz Gwarancyjny i jak może on pomóc.

- Czym jest Ubezpieczeniowy Fundusz Gwarancyjny?

- Kiedy UFG wypłaca kierowcom odszkodowanie za szkody?

- UFG zapewnia ubezpieczycielom dostęp do danych o punktach karnych i naruszeniach kierowców

- Jak UFG pomaga właścicielom pojazdów po upadku firmy ubezpieczeniowej?

- Jak UFG sprawdza, czy właściciele samochodów wykupili OC?

- Jak poszkodowani mogą zgłosić szkody do UFG?

- Kiedy UFG nie wypłaci odszkodowania?

- E- usługi UFG – kiedy warto odwiedzić stronę UFG?

Osoby poszkodowane w kolizjach i wypadkach drogowych mają prawo do odszkodowania. Gdy sprawca w chwili wyrządzenia szkody nie miał ubezpieczenia OC lub uciekł z miejsca zdarzenia, osoba poszkodowana w dalszym ciągu ma szansę otrzymać środki, które będzie mogła przeznaczyć na leczenie lub naprawę samochodu. Zaspokajanie roszczeń osób poszkodowanych w wypadkach komunikacyjnych to jedno z głównych zadań Ubezpieczeniowego Funduszu Gwarancyjnego.

Znajdź OC już od 329zł!

Bez wychodzenia z domu

- Ceny OC w 3 minuty

- Oferty kilkunastu towarzystw ubezpieczeniowych

- Pomoc 200 agentów

Czym jest Ubezpieczeniowy Fundusz Gwarancyjny?

Ubezpieczeniowy Fundusz Gwarancyjny (UFG) działa na podstawie ustawy o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych (PBUK). Jego członkami są krajowe i zagraniczne firmy ubezpieczeniowe, które prowadzą na polskim rynku działalność ubezpieczeniową w zakresie obowiązkowego ubezpieczenia OC posiadaczy pojazdów mechanicznych i obowiązkowego ubezpieczenia OC rolników. Dla tych podmiotów członkostwo w UFG jest obowiązkowe.

Koszty funkcjonowania UFG pokrywane są m.in. z wpłat dokonywanych przez firmy ubezpieczeniowe, wpływów z tytułu kar za brak OC i roszczeń regresowych, czy też przychodów z lokat.

Kiedy UFG wypłaca kierowcom odszkodowanie za szkody?

UFG zajmuje się wypłatą odszkodowań dwóm grupom osób. Pierwszą są poszkodowani przez sprawców, którzy w momencie spowodowania szkody byli nieubezpieczeni. Drugą są poszkodowani przez nieustalonych sprawców. To istotne rozróżnienie – ma ono wpływ na to, za jakie szkody UFG wypłaci odszkodowanie.

Jeżeli sprawca zdarzenia nie jest znany, to UFG wypłaca odszkodowania za szkody:

- Na osobie – poszkodowany otrzyma np. zwrot kosztów leczenia czy rentę, jeżeli na skutek wypadku nie jest on w stanie pracować

- W mieniu – tylko w przypadku szkody, w której równocześnie u jednego z uczestników zdarzenia nastąpiła śmierć, naruszenie czynności narządu ciała lub rozstrój zdrowia, trwający dłużej niż 14 dni.

Fundusz ma prawo zmniejszyć wypłacane poszkodowanemu świadczenie za szkody w mieniu (również w przypadku szkody całkowitej) o kwotę stanowiąca równowartość 300 euro (kwotę wylicza się przy zastosowaniu kursu średniego ogłaszanego przez NBP, który obowiązuje w dniu ustalenia odszkodowania). Z kolei gdy poszkodowany posiada ubezpieczenie AC, z którego może zostać zlikwidowana szkoda w mieniu, to Fundusz jedynie wyrównuje szkodę w części, w której nie może ona być zaspokojona z dobrowolnej polisy. W wyrównaniu uwzględniane są utracone zniżki.

Taka konstrukcja przepisów chroni UFG przed likwidacją niewielkich szkód w mieniu spowodowanych przez nieznanych sprawców.

Kwestia wypłaty odszkodowania przez UFG wygląda inaczej, gdy sprawca jest znany, ale w momencie zdarzenia nie posiadał obowiązkowego ubezpieczenia OC. W tej sytuacji Fundusz wypłaca odszkodowanie zarówno za szkody na osobie, jak i w mieniu. Kwota odszkodowania za szkody w mieniu (w tym szkodę całkowitą) nie jest pomniejszana.

Jeżeli Fundusz wypłaci odszkodowanie za kierowcę, który w momencie zdarzenia nie posiadał ubezpieczenia OC, to sprawca ma obowiązek zwrócić UFG wypłacone świadczenie. Inaczej mówiąc, UFG ma prawo do regresu. Jakiego rzędu są takie kwoty?

Z informacji publikowanych przez UFG wynika, że średnia wysokość regresu dochodzonego przez UFG w 2024 r. wynosi ok. 20 tysięcy złotych. Jest jednak wiele przypadków, w których kwoty regresu są znacznie wyższe i wynoszą nawet ponad 2 mln zł.

Wypowiedź eksperta

UFG zapewnia ubezpieczycielom dostęp do danych o punktach karnych i naruszeniach kierowców

Od 17 czerwca 2022 r. ubezpieczyciele oferujący ubezpieczenia komunikacyjne, w tym obowiązkowe OC, mogą sprawdzać informacje o punktach karnych i naruszeniach popełnianych przez kierowców - przekazywanie danych z bazy Centralnej Ewidencji Kierowców odbywa się za pośrednictwem Ubezpieczeniowego Funduszu Gwarancyjnego. W praktyce jednak, zanim dana firma ubezpieczeniowa uzyska taki dostęp, musi spełnić określone wymogi umożliwiające integrację z systemem i uzyskać decyzję ministra cyfryzacji.

W 2024 r. możliwość zwrócenia się o informacje na temat punktów karnych i uprawnień kierowców ma już 10 zakładów ubezpieczeń. Ich udział w rynku OC wynosi ponad 85%. Dane UFG wskazują na to, że ubezpieczyciele coraz częściej korzystają z takiej możliwości.

Wypowiedź eksperta

Co istotne, informacje o mandatach i punktach karnych kierowcy mogą wpłynąć na wysokość proponowanej mu składki ubezpieczeniowej.

Co mówi prawo?

Ubezpieczyciele, którzy mają wgląd w historię mandatowo-punktową kierowcy, mogą zobaczyć tylko aktualne dane o naruszeniach, do których doszło w Polsce. Punkty za naruszenie przepisów ruchu drogowego usunięte już z ewidencji nie są udostępniane.

Jak UFG pomaga właścicielom pojazdów po upadku firmy ubezpieczeniowej?

Mimo że zdarza się to rzadko, nie można wykluczyć, że ubezpieczyciel będzie miał problemy finansowe, które spowodują, że jedynym rozwiązaniem będzie ogłoszenie przez niego upadłości. Wówczas UFG przejmuje jego obowiązki w zakresie likwidacji szkód. Chronieni są również właściciele pojazdów, którzy wykupili w upadającej firmie ubezpieczeniowej polisę – przez kolejne 90 dni to UFG będzie roztaczać nad nimi ochronę ubezpieczeniową. Jeżeli w tym czasie kierowca spowoduje kolizję lub wypadek, UFG wypłaci poszkodowanym odszkodowanie.

Po upływie wspomnianego okresu 90 dni ubezpieczeni kierowcy będą musieli zakupić kolejną polisę OC. Aby nie narazić się na wysokie kary finansowe (których nakładaniem również zajmuje się UFG), warto skorzystać z kalkulatora OC AC. To prosty, szybki sposób, pozwalający zaoszczędzić pieniądze podczas zakupu obowiązkowego ubezpieczenia OC oraz polis dodatkowych – AC, NNW i Assistance.

Przykład: Przykład: 40-letni kierowca z woj. podkarpackiego poszukiwał najtańszego OC na samochód Skoda Octavia. Dzięki porównaniu ofert, za polisę OC zapłacił tylko symboliczną kwotę.

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||||

|---|---|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | 344,00 zł | |||

| Dodatkowo: RankoPomoc Prawna | |||||||

| OC | AC | Assistance | NNW | 349,00 zł | |||

| Dodatkowo: RankoPomoc Prawna | |||||||

| OC | AC | Assistance | NNW | 382,00 zł | |||

| Dodatkowo: RankoPomoc Prawna | |||||||

| OC | AC | Assistance | NNW | 392,00 zł | |||

| Dodatkowo: RankoPomoc Prawna | |||||||

| OC | AC | Assistance | NNW | 394,00 zł | |||

| Dodatkowo: RankoPomoc Prawna | |||||||

| OC | AC | Assistance | NNW | 401,00 zł | |||

| Dodatkowo: RankoPomoc Prawna | |||||||

| OC | AC | Assistance | NNW | 442,00 zł | |||

| Dodatkowo: RankoPomoc Prawna | |||||||

| OC | AC | Assistance | NNW | 448,00 zł | |||

| Dodatkowo: RankoPomoc Prawna | |||||||

| OC | AC | Assistance | NNW | 452,00 zł | |||

| Dodatkowo: RankoPomoc Prawna | |||||||

| OC | AC | Assistance | NNW | 553,00 zł | |||

| Dodatkowo: RankoPomoc Prawna | |||||||

344,00 zł | |||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomoc Prawna | |||

349,00 zł | |||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomoc Prawna | |||

382,00 zł | |||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomoc Prawna | |||

392,00 zł | |||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomoc Prawna | |||

394,00 zł | |||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomoc Prawna | |||

401,00 zł | |||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomoc Prawna | |||

442,00 zł | |||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomoc Prawna | |||

448,00 zł | |||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomoc Prawna | |||

452,00 zł | |||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomoc Prawna | |||

553,00 zł | |||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomoc Prawna | |||

Wyniki kalkulacji dla 40-letniego mieszkańca woj. podkarpackiego (Rakszawa), samochód Skoda Octavia z 2011 r., poj. silnika 1,2 l, brak szkód w historii OC

Jak UFG sprawdza, czy właściciele samochodów wykupili OC?

Ubezpieczeniowy Fundusz Gwarancyjny jest jednym z podmiotów uprawnionych do kontrolowania kierowców w zakresie tego, czy posiadają oni obowiązkowe ubezpieczenie OC. Aby spełniać to zadanie, Fundusz od lat korzysta z tzw. wirtualnego policjanta. To specjalny system informatyczny, który wykrywa przerwy w ubezpieczeniu. Co się dzieje, gdy wirtualny policjant „złapie” właściciela samochodu bez OC? W pierwszej kolejności UFG zgłasza się do niego z prośbą o okazanie dokumentów potwierdzających zawarcie umowy, a w przypadku ich braku, nakłada karę.

Dostałeś pismo od UFG w sprawie braku OC? Mogło się zdarzyć, że w danym okresie posiadałeś ważną polisę OC lub nie dotyczył Cię obowiązek ubezpieczenia. W takim przypadku sprawę szybko wyjaśnisz, korzystając z portalu UFG. Zapoznaj się z krótką instrukcją na ten temat:

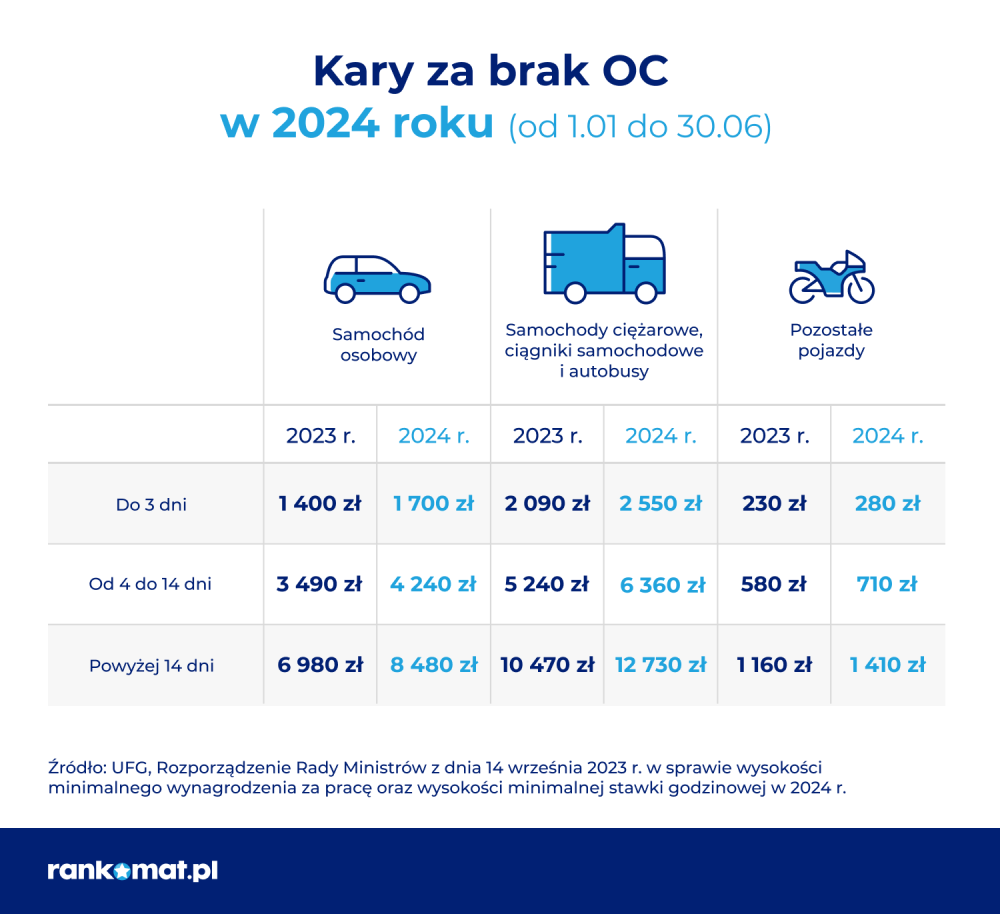

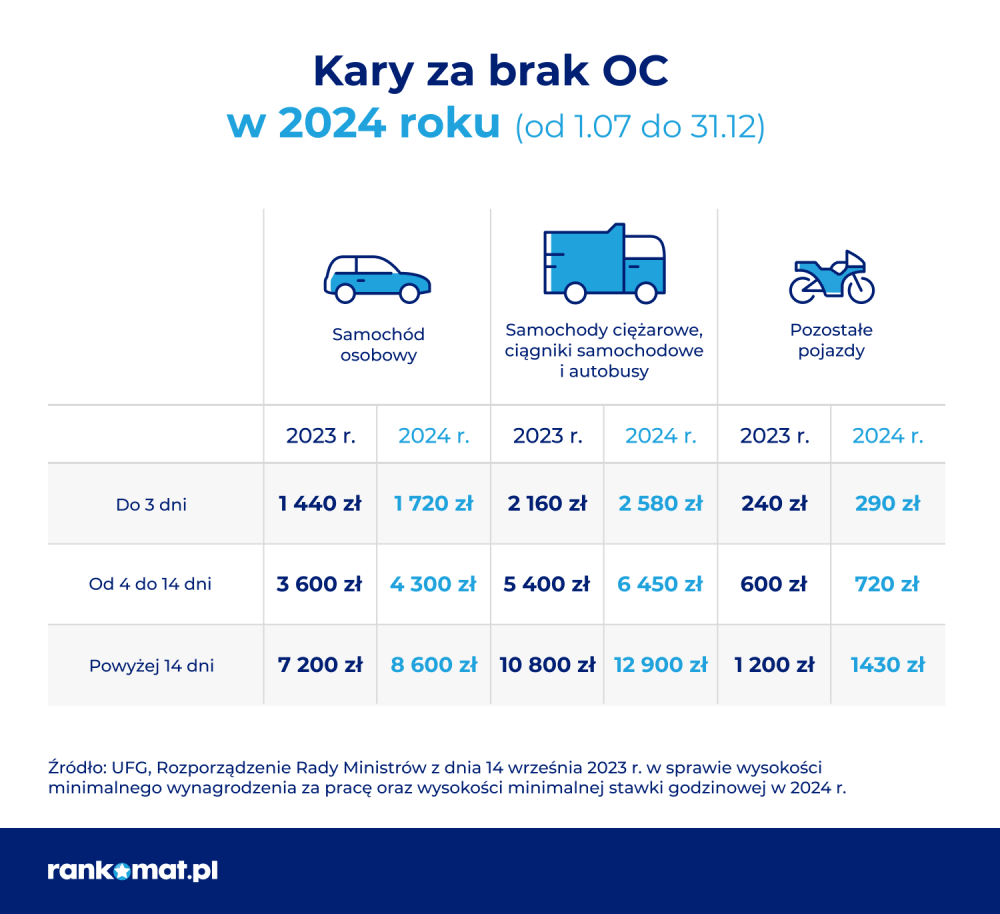

Jakie kary obowiązują w 2024 r. za brak OC?

Wysokość kar za brak obowiązkowego ubezpieczenia OC rośnie z roku na rok – wartość sankcji finansowych uzależniona jest od wysokości minimalnego wynagrodzenia za pracę. Inne czynniki wpływające na wysokość opłat karnych, to okres pozostawania przez kierowcę bez ochrony ubezpieczeniowej w danym roku kalendarzowym i rodzaj pojazdu. Ile kosztuje brak OC w 2024 roku?

Warto pamiętać, że tryb naliczania kar jest ściśle określony w ustawie o ubezpieczeniach obowiązkowych, UFG i PBUK. Inaczej mówiąc, właściciele nieubezpieczonych pojazdów nie mogą liczyć na to, że negocjowanie wysokości kary przyniesie zamierzony efekt.

Jak poszkodowani mogą zgłosić szkody do UFG?

Osoby poszkodowane przez nieznanych sprawców lub kierowców bez OC nie muszą kontaktować się z pracownikami UFG – szkodę należy zgłosić za pośrednictwem dowolnej firmy ubezpieczeniowej, która oferuje OC (może to być np. firma, w której ubezpieczony wykupił polisę OC). Żaden ubezpieczyciel nie ma prawa odmówić przyjęcia takiego zgłoszenia.

Co się dzieje po zgłoszeniu szkody do firmy ubezpieczeniowej? Ma ona obowiązek przeprowadzić postępowanie (zweryfikować roszczenie) i przygotować propozycję wysokości odszkodowania. Następnie akta przesyłane są do UFG, który dokonuje wypłaty.

Ustalenie zarówno przebiegu zdarzenia, jak i wartości szkód to zadanie dla firmy ubezpieczeniowej, do której poszkodowany powinien się zgłosić. Fundusz nie zajmuje się likwidacją szkód i wypłaca jedynie odszkodowanie w ustalonej przez ubezpieczyciela kwocie

Natalia Tokarczyk-Jarocka, ekspert ds. ubezpieczeń komunikacyjnych w rankomat.pl.

Natalia Tokarczyk-Jarocka, ekspert ds. ubezpieczeń komunikacyjnych w rankomat.pl.

Ustalenie zarówno przebiegu zdarzenia, jak i wartości szkód to zadanie dla firmy ubezpieczeniowej, do której poszkodowany powinien się zgłosić. Fundusz nie zajmuje się likwidacją szkód i wypłaca jedynie odszkodowanie w ustalonej przez ubezpieczyciela kwocie

Natalia Tokarczyk-Jarocka, ekspert ds. ubezpieczeń komunikacyjnych w rankomat.pl.Podsumowując: jeżeli sprawca jest nieznany lub w momencie spowodowania wypadku nie był ubezpieczony:

- Poinformuj o szkodzie dowolną firmę ubezpieczeniową, która ma w ofercie OC. Przykładowi ubezpieczyciele to: PZU, Ergo Hestia czy Wiener.

- Współpracuj z ubezpieczycielem, aby mógł on ocenić szkody i ustalić wysokość rekompensaty.

- Po zakończeniu postępowania przez firmę ubezpieczeniową sprawa zostanie przekazana do UFG.

- UFG przeanalizuje otrzymaną dokumentację i podejmie decyzję o wypłacie lub odmowie wypłaty odszkodowania.

- Na wypłatę bezspornej części odszkodowania UFG ma 30 dni. Pozostała część może być wypłacona w terminie późniejszym.

Jeżeli nie zgadzasz się z wysokością odszkodowania zaproponowaną przez ubezpieczyciela, przysługuje Ci prawo do złożenia reklamacji. Na Twój wniosek w sprawę może włączyć się też Rzecznik Finansowy.

Kiedy UFG nie wypłaci odszkodowania?

Aktualna konstrukcja przepisów powoduje, że poszkodowani nie zawsze mogą liczyć na pomoc UFG. Kiedy Fundusz nie wypłaci odszkodowania? Z odmową wypłaty odszkodowania musi liczyć się osoba, która w wyniku zdarzenia:

- Doznała szkody jedynie w mieniu, np. zniszczony został jej samochód, a personalia sprawcy nie zostały ustalone;

- Została co prawda ranna, ale obrażenia nie były poważne i pobyt w szpitalu nie trwał powyżej 14 dni – dotyczy to również sytuacji, gdy sprawca zdarzenia jest nieznany.

W pierwszej z opisanych sytuacji przyda się posiadanie dodatkowego ubezpieczenia AC, które oferuje zrekompensowanie szkód. Wówczas to właśnie z polisy AC mogą zostać naprawione uszkodzenia pojazdu.

E- usługi UFG – kiedy warto odwiedzić stronę UFG?

W najbliższym czasie masz zamiar kupić używany samochód? A może nie możesz znaleźć umowy ubezpieczenia? UFG skrupulatnie gromadzi informacje o ubezpieczonych pojazdach i sprzedanych polisach, gdyż pełni także funkcję ośrodka informacji. Dane te są udostępniane również obywatelom.

Chcesz sprawdzić, czy samochód, którym się zainteresowałeś, jest ubezpieczony? Wystarczy, że przejdziesz na stronę UFG i podasz:

- numer rejestracyjny lub numer VIN pojazdu,

- dzień, na który ma zostanie dokonane sprawdzenie w bazie.

Jeżeli dla pojazdu została wykupiona polisa OC, poznasz jej numer oraz nazwę ubezpieczyciela. Ze strony można pobrać również identyfikację umowy w formacie PDF.

Na stronie UFG dostępne są również inne usługi, z których skorzystać mogą kierowcy i właściciele pojazdów. Należy do nich możliwość uzyskania informacji o:

- Przebiegu ubezpieczeń OC i AC. UFG wydaje takie zaświadczenia na wniosek. Innym sposobem pozyskania informacji jest zarejestrowanie się na portalu UFG – wówczas raport można wygenerować samodzielnie. Warto wiedzieć, że w zaświadczeniu nie znajdują się informacje o wysokości przysługujących kierowcy zniżek.

- Historii szkód z ubezpieczeń komunikacyjnych. Analogicznie jak przy poprzedniej usłudze, użytkownicy mogą wygenerować informacje samodzielnie lub złożyć wniosek do UFG. Formularze są dostępne na stronie internetowej Funduszu.

Ubezpieczeniowy Fundusz Gwarancyjny przygotował dla kierowców również aplikacje mobilne „Na wypadek” i "Kup auto". W pierwszym przypadku był to przewodnik, który krok po kroku przeprowadzał uczestników kolizji przez konieczne czynności – pomagał im udokumentować zdarzenie i zebrać wszystkie dane, które będą niezbędne do likwidacji szkody. W drugim natomiast dostarczał cennych wskazówek przed zakupem samochodu. Zostały one jednak wyłączone 31 grudnia 2022 roku.

Z badań UFG wynikało, że kierowcy korzystali najczęściej z obu aplikacji wyłącznie do sprawdzenia ważności ubezpieczenia OC. Dalsze rozwijanie działania tych narzędzi nie było więc zasadne.

Co warto wiedzieć

- Ubezpieczeniowy Fundusz Gwarancyjny zajmuje się przede wszystkim wypłatą odszkodowań osobom poszkodowanym przez nieznanych i nieubezpieczonych kierowców.

- Do zadań UFG zalicza się kontrola spełnienia przez właścicieli pojazdów obowiązku wykupienia polisy OC.

- Fundusz pomaga też klientom firm ubezpieczeniowych, które ogłosiły upadłość – wypłaca odszkodowania i chroni ubezpieczonych przez 90 dni.

- Za pośrednictwem strony internetowej UFG kierowcy mogą sprawdzić m.in. czy dany samochód jest ubezpieczony - wystarczy znać jego numer rejestracyjny lub numer VIN.

FAQ – najczęściej zadawane pytania

Co oznacza skrót UFG?

UFG to skrót nazwy instytucji – Ubezpieczeniowego Funduszu Gwarancyjnego. Fundusz działa od 1990 r., a jego członkami są firmy ubezpieczeniowe sprzedające ubezpieczenia OC. Jednym z zadań Funduszu jest kontrolowanie, czy właściciele pojazdów ubezpieczają posiadane auta (kupują dla nich OC).

Jak UFG sprawdza brak OC?

Fundusz dysponuje specjalnym systemem. Za jego pomocą może łatwo ustalić, którzy właściciele aut nie posiadają ubezpieczenia OC. Jeżeli przytrafi Ci się nawet jednodniowa przerwa w ubezpieczeniu, możesz spodziewać się wezwania do zapłaty wystawionego właśnie przez UFG.

Jak napisać wniosek do UFG o umorzenie kary za brak OC?

Jeżeli chcesz odwołać się od kary nałożonej przez UFG, wykorzystaj wzór wniosku o umorzenie lub udzielenie ulgi w spłacie. Jest on dostępny na stronie internetowej UFG. W uzasadnieniu wskaż, co było przyczyną, dla której nie ubezpieczyłeś samochodu. Możesz powołać się np. na swoją trudną sytuację materialną lub życiową.

Kiedy UFG przeprowadza kontrole?

Fundusz nie przeprowadza kontroli, kierując się harmonogramem, który byłby oficjalnie udostępniany. Oznacza to, że „wirtualny policjant” może wyszukiwać nieubezpieczone pojazdy nawet codziennie. Nie powinieneś zatem liczyć na szczęście – w każdej chwili możesz zostać ukarany za brak OC.

Czy UFG może karać wstecz?

Jeżeli miałeś przerwę w ubezpieczeniu OC w 2020 czy 2021 roku i nie otrzymałeś do tej pory wezwania do zapłaty, nie musisz obawiać się kary z UFG – te lata są już zamkniętym rozdziałem. Wezwanie do przedstawienia polisy lub opłacenia kary za brak OC możesz otrzymać tylko w tym roku, w którym odbyła się kontrola.

Jak uniknąć kary od UFG?

Jedynym skutecznym sposobem na uniknięcie kary jest zakup ubezpieczenia OC. Pamiętaj, że odwołanie się od nałożonej przez UFG kary wcale nie musi być skuteczne – Fundusz może nie przychylić się do Twojego wniosku. Aby nie przepłacać za obowiązkowe ubezpieczenie, skorzystaj z naszego kalkulatora OC. To prosty sposób, aby szybko znaleźć tanią polisę.

Jak sprawdzić OC w UFG?

To bardzo proste. Przejdź na stronę UFG i znajdź zakładkę „Sprawdź OC dla pojazdu”. Aby sprawdzić swoje lub cudze auto, podaj jego numer rejestracyjny lub numer VIN. W odpowiedzi otrzymasz informację, czy w dniu, w którym pytasz o ubezpieczenie, samochód je posiada. Jeżeli tak, poznasz nazwę firmy ubezpieczeniowej i numer polisy.

Czy ludzie składają donosy do UFG?

Do Funduszu może napisać każda osoba, która ma wiedzę o tym, że zarejestrowane auto nie jest ubezpieczone. Zgłoszenia można dokonać anonimowo, wypełniając formularz znajdujący się na stronie „Zawiadomienie o braku ubezpieczenia OC”. Z UFG współpracuje również policja, która przekazuje do Funduszu informacje o nieubezpieczonych pojazdach.